Régimes d'incitation

Régimes d’incitation

et conditions d’éligibilité aux avantages

Les investissements peuvent bénéficier, sur demande de l’investisseur, de l’un des régimes d’incitation, cités ci-après :

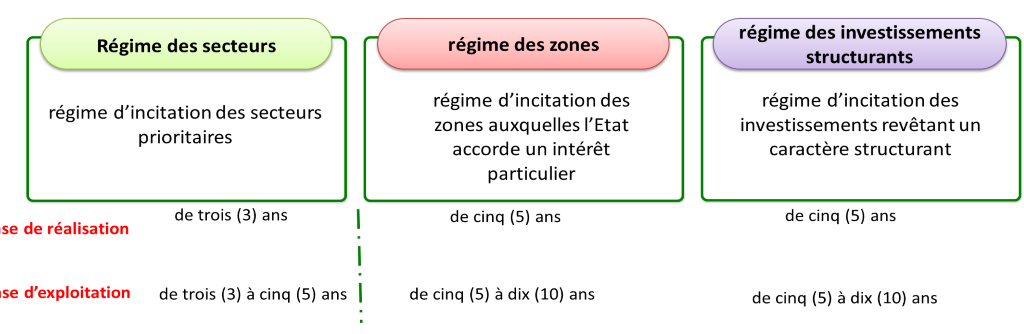

- Le régime d’incitation des secteurs prioritaires, nommé « régime des secteurs » ;

- Le régime d’incitation des zones auxquelles l’Etat accorde un intérêt particulier, nommé « régime des zones » ;

- Le régime d’incitation des investissements revêtant un caractère structurant, nommé « régime des investissements structurants ».

Pour le bénéfice des avantages prévus par les dispositions de la loi, les investissements doivent faire, préalablement à leur réalisation, l’objet d’un enregistrement auprès du guichet unique compétent.

L’enregistrement de l’investissement est matérialisé par la délivrance, séance tenante, d’une attestation accompagnée de la liste des biens et services éligibles aux avantages autorisant l’investisseur à faire valoir auprès des administrations et organismes concernés.

Sont éligibles au régime des secteurs les investissements réalisés dans les domaines d’activités suivants :

- Mines et carrières ;

- Agriculture, aquaculture et pêche ;

- Industrie, industrie agroalimentaire, industrie pharmaceutique et pétrochimie ;

- Services et tourisme ;

- Energies nouvelles et renouvelables ;

- Economie de la connaissance et technologies de l’information et de la communication. La liste des activités non éligibles aux avantages prévus au titre du régime des secteurs, est fixée par voie réglementaire.

Sont éligibles au régime des zones, les investissements réalisés dans :

- Des localités relevant des Hauts-Plateaux, du Sud et du Grand Sud ;

- Des localités dont le développement nécessite un accompagnement particulier de l’Etat ;

- Des localités disposant de potentialités en ressources naturelles à valoriser.

La liste des localités relevant des zones auxquelles l’Etat accorde un intérêt particulier est fixée par voie réglementaire.

Sont éligibles au régime des investissements structurants, les investissements à haut potentiel de création de richesse et d’emplois, susceptibles d’augmenter l’attractivité du territoire et de créer un effet d’entraînement sur l’activité économique pour un développement durable.

Il s’agit des investissements satisfaisant aux critères suivants :

- Le niveau d’emplois directs : égal ou supérieur à cinq cent (500) postes d’emplois;

- Le montant de l’investissement : égal ou supérieur à dix (10) milliards de dinars algérien.

Les avantages accordés

Les investissements éligibles aux trois régimes incitatifs peuvent bénéficier, outre les incitations fiscales, parafiscales et douanières prévues dans le cadre du droit commun:

- Exonération des droits de douane pour les biens importés entrant directement dans la réalisation de l’investissement ;

- Franchise de la TVA pour les biens et services importés ou acquis localement, entrant directement dans la réalisation de l’investissement ;

- Exonération du droit de mutation, à titre onéreux, et de la taxe de publicité foncière, pour toutes les acquisitions immobilières effectuées dans le cadre de l’investissement concerné ;

- Exonération des droits d’enregistrement exigibles pour les actes constitutifs de sociétés et les augmentations de capital ;

- Exonération des droits d’enregistrement, de la taxe de publicité foncière ainsi que de la rémunération domaniale portant sur les concessions des biens immobiliers bâtis et non bâtis, destinés à la réalisation de projets d’investissement ;

- Exonération de la taxe foncière sur les propriétés immobilières, entrant dans le cadre de l’investissement, pour une période de dix (10) ans, à compter de la date d’acquisition.

pour une durée allant de trois (3) à cinq (5) ans, à compter de la date d’entrée en exploitation, de :

- L’exonération de l’impôt sur le bénéfice des sociétés (IBS) ;

- L’exonération de la taxe sur l’activité professionnelle (TAP).

Les avantages de la phase de réalisation du régime des investissements structurants, peuvent être transférés aux cocontractants de l’investisseur bénéficiaire chargés de la réalisation de l’investissement, pour le compte de ce dernier.

Les investissements structurants peuvent bénéficier de l’accompagnement de l’Etat par la prise en charge, partielle ou totale, des travaux d’aménagement et d’infrastructures nécessaires à leur concrétisation, sur la base d’une convention établie entre l’investisseur et l’Agence agissant au nom de l’Etat. La convention est conclue après son approbation par le Gouvernement.

Le délai de réalisation commence à courir à compter de la date de l’enregistrement de l’investissement auprès de l’Agence ou à partir de la date de la délivrance du permis de construire, dans les cas où celui-ci est exigé.

La durée des avantages, au titre de la phase d’exploitation, est déterminée sur la base de grilles d’évaluation élaborées, en tenant compte des objectifs énoncés, et des critères arrêtés pour chaque régime d’incitation.

Les investissements d’extension ou de réhabilitation bénéficient des avantages accordés au titre de la phase d’exploitation, au prorata des investissements nouveaux par rapport au total des investissements réalisés.

Prolongation de la durée des avantages

Le délai de réalisation de l’investissement, fixé dans l’attestation d’enregistrement, peut faire l’objet d’une prorogation de douze (12) mois si la réalisation de l’investissement dépasse un taux d’avancement de vingt (20)% du montant de l’investissement prévu dans l’attestation d’enregistrement.

Ce délai est prorogé exceptionnellement de douze (12) mois supplémentaires lorsque ce taux d’avancement dépasse cinquante (50)%.

Aucune prorogation n’est possible

La demande de prorogation du délai de réalisation est introduite par l’investisseur, au plus tôt, trois (3) mois avant l’expiration du délai de réalisation et, au plus tard, trois (3) mois après l’expiration de ce délai.

En cas de prorogation de délai, les trois (3) mois après l’expiration du délai de réalisation, sont inclus dans le décompte du délai de douze (12) mois de prorogation du délai de réalisation.